大阪の税理士変更・M&A・会社設立・相続をサポート

2024-01-21

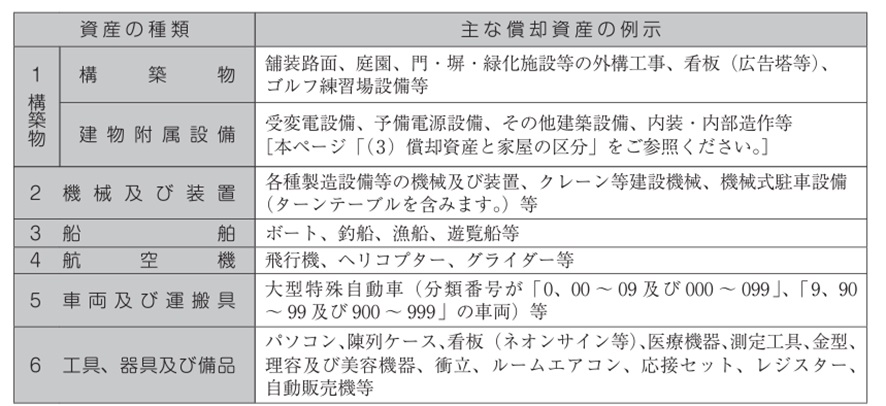

償却資産とは、法人や個人で事業をされている方が所有している土地及び家屋以外の事業の用に供することができる資産です。

構築物、機械・装置、船舶、航空機、車両・運搬具、工具・器具、備品等で基本的に減価償却費として経費に計上するものをいいます。

償却資産は、土地及び家屋と同様に地方税である固定資産税の課税対象となります。

償却資産を所有されている方は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する市区町村へ申告する必要があります。

また、償却資産を所有されていない方も「該当資産なし」として申告をする必要があります。

一方、土地や家屋は登記により所有状況が明確ですので、申告の必要はありません。

ただし、下記は課税対象外となります。

・特許権やソフトウエアなどの無形固定資産

・開業費などの繰延資産

・自動車税や軽自動車税の対象となるもの

・取得価格が20万円未満で、3年間で一括償却しているもの

なお、申告対象資産の課税標準額の合計が150万円未満となる場合は固定資産税は課税されませんが、その場合でも申告書の提出は必要です。

1. 償却資産申告書を提出

毎年1月1日時点で所有している償却資産を1月31日までに、その資産が所在する市区町村へ申告します。

2. 価格を決定し課税台帳へ登録

償却資産の価格等は、申告及び調査に基づいて決定されたのち、償却資産課税台帳に登録されます。

3. 課税台帳に登録された旨の通知

課税台帳に登録されると通知がくるので、価格等を確認します。

4. 審査の申出

課税台帳に登録された価格に不服がある場合には、定められた期日までに

審査の申し出を行います。

5.6月上旬に納税通知書が送付される

市区町村が税額を算出して納税通知書を交付します。

税額は「課税標準額×税率」で算出されます。

課税標準額とは、税額計算の基礎となるもので市区町村ごとに、所有する償却資産の評価額を全て合計したものです。

税率は1.4%のところが多いですが、地域によって異なります。

課税評価額が150万円未満の場合は、課税されませんので通知書も届きません。

5. 期日までに納付

納期は年4回に分かれている場合が多いです。

償却資産についてご理解いただけましたでしょうか?

課税対象となる償却資産を有する場合は、期限内に適切に申告を行いましょう。

<参照リンク>

東京都主税局

https://www.tax.metro.tokyo.lg.jp/shisan/shokyak_sis.html

freee

https://www.freee.co.jp/kb/kb-accounting/depreciable-assets-declaration-form/

<免責事項>

当サイトが提供する情報や当サイトのリンク先の他サイトに掲載している情報(以下「当社サイト等情報」)については、明示的にも暗示的にも、完全性や正確性、有用性、著作権などについて、いかなる保証もしないものとします。また当サイト等情報は、当サイトの利用者ご自身の判断と責任において使用するものとし、当サイト等情報の利用、また当サイトから得た情報に起因した将来的に予定されていた利益の喪失や経済的損失、あるいは間接的、派生的な損害等が生じた場合でも、理由の如何に関わらず、一切の責任を負わないものとします。