大阪の税理士変更・M&A・会社設立・相続をサポート

2026-07-01

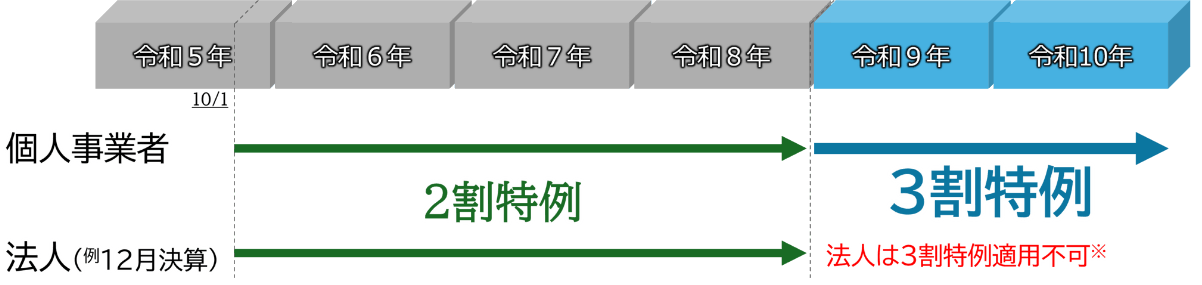

2023年10月1日より開始されたインボイス制度(適格請求書等保存方式)は、導入から約2年が経過し、事業者にとっては実務として定着しつつあります。一方で、制度対応が十分でない事業者や、免税事業者から課税事業者へ移行したばかりの方にとっては、引き続き大きな負担となっているのが現状です。こうした状況を踏まえ、負担軽減措置として設けられている「2割特例」に続き、2027年1月1日からは新たに個人事業主向けに「3割特例」の適用が開始される予定です。

※2割特例は2026年9月30日までを含む事業年度には法人、個人ともに適用可能。

(※国税庁HPより引用)

まず、インボイス制度の基本を簡単に振り返ると、売手が買手に対して適格請求書(インボイス)を発行し、買手が仕入税額控除を受けるためには、その保存が必要となる仕組みです。この制度により、適格請求書発行事業者として登録していない場合、取引先が仕入税額控除を受けられない可能性があるため、登録の有無が取引に影響を与えるケースも増えています。

これに伴い、多くの免税事業者が課税事業者へと移行しましたが、急激な税負担の増加を緩和するために設けられたのが「2割特例」です。これは一定期間、納付税額を売上に係る消費税額の2割に軽減できる制度で、特に小規模事業者にとっては重要な支援策となっています。

そして2027年1月1日から個人事業主向けに適用予定の「3割特例」は、この負担軽減の流れを引き継ぐものとして注目されています。制度の詳細は今後の公表内容に依存する部分もありますが、基本的には段階的に税負担を引き上げていくことで、事業者が無理なく通常通りの本則課税へ移行できるよう配慮された措置と考えられます。すなわち、2割特例終了後にいきなり本来の税負担へ戻るのではなく、その中間段階として3割負担とすることで、資金繰りや価格設定への影響を緩和する狙いがあります。

今後に向けて事業者が準備すべきポイントとしては、まず自社の課税状況と特例適用期間の正確な把握が挙げられます。特例の適用可否や期間を誤認すると、想定外の納税負担が発生する可能性があるため、税理士等の専門家と連携しながら確認することが重要です。また、将来的な税負担の増加を見据え、価格転嫁の検討やコスト構造の見直しを早めに進めておくことも求められます。

さらに、取引先との関係性も重要な要素です。インボイス発行の有無や税率の扱いについて、事前に十分なコミュニケーションを図ることで、トラブルを未然に防ぐことができます。特にBtoB取引においては、請求書の記載内容や運用ルールの整備が不可欠です。

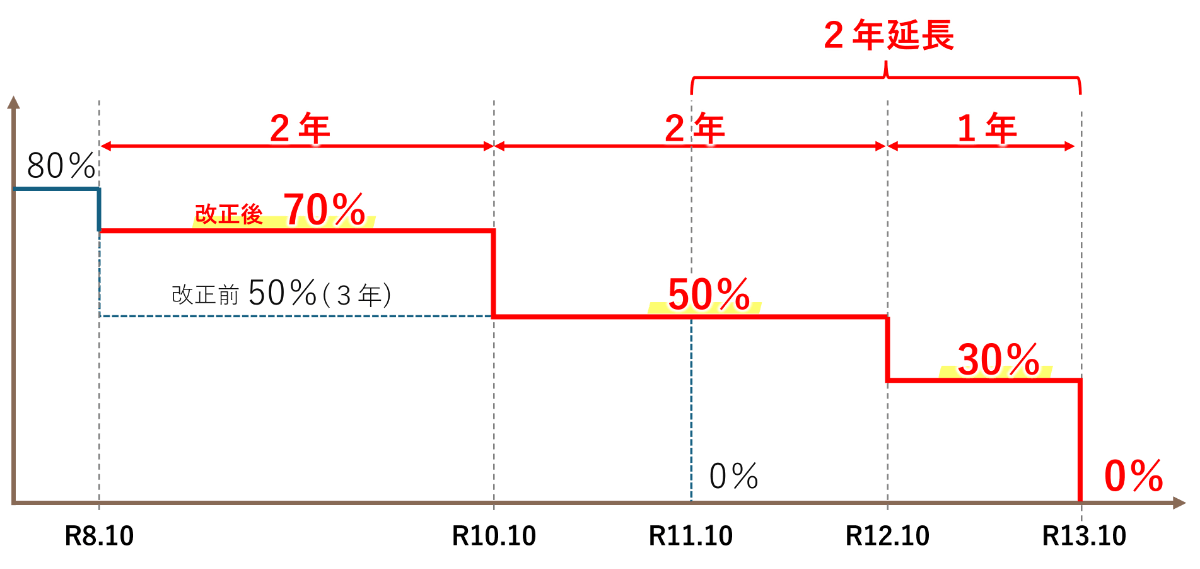

免税事業者からの課税仕入れについても、一定割合を控除できる経過措置についても

適用期限2年延長を行った上で、控除割合も一部改正されております。

(※国税庁HPより引用)

インボイス制度は今後も段階的に見直しや調整が行われる可能性があります。2026年以降を見据えた対応としては、「現状維持」ではなく、「将来の変化を前提とした準備」が重要です。

・国税庁HP令和8年度税制改正特集

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice-review/index.htm

<免責事項>

当サイトが提供する情報や当サイトのリンク先の他サイトに掲載している情報(以下「当社サイト等情報」)については、明示的にも暗示的にも、完全性や正確性、有用性、著作権などについて、いかなる保証もしないものとします。また当サイト等情報は、当サイトの利用者ご自身の判断と責任において使用するものとし、当サイト等情報の利用、また当サイトから得た情報に起因した将来的に予定されていた利益の喪失や経済的損失、あるいは間接的、派生的な損害等が生じた場合でも、理由の如何に関わらず、一切の責任を負わないものとします。